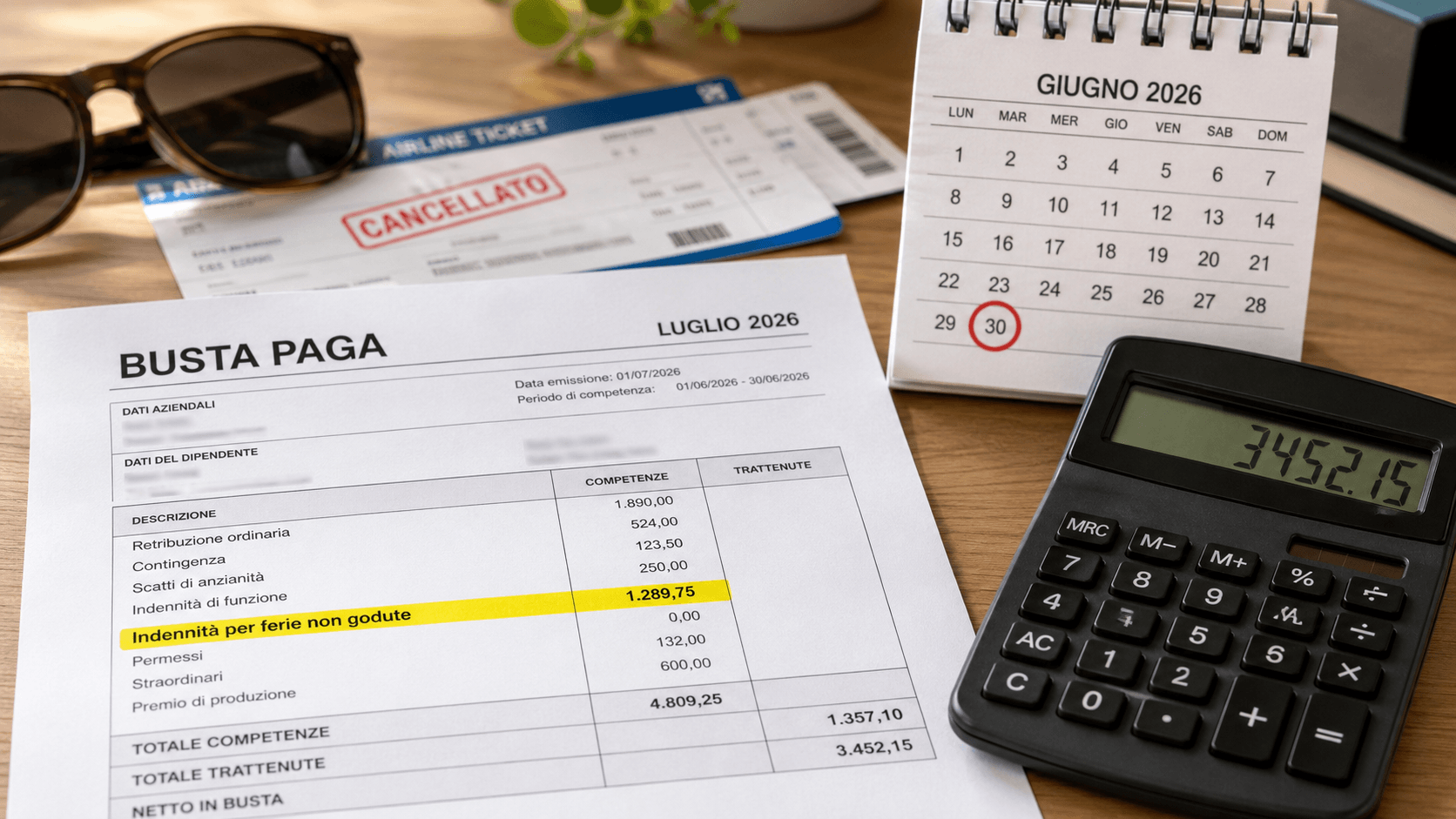

Ferie non godute, cambiano imposte e contributi

Il passaggio decisivo riguarda la data in cui le ferie sono maturate. Stando alla ricostruzione di PMI.it, l’indennità riferita all’anno in corso è sottoposta alla tassazione ordinaria; per gli importi riconducibili ad annualità precedenti si applica invece la tassazione separata prevista dall’articolo 17, comma 1, lettera b), del TUIR. Da questa distinzione dipendono sia il netto ricevuto dal dipendente sia le operazioni di conguaglio affidate al datore di lavoro.

Dal 2026, le indennità assoggettate al regime ordinario incontrano le nuove aliquote IRPEF del 23, 33 e 43%, introdotte dalla legge n. L’effetto emerge in particolare per chi conclude il rapporto di lavoro nei mesi estivi e riceve la liquidazione delle ferie residue. Per gli arretrati, invece, il trattamento fiscale segue le regole della tassazione separata e non coincide necessariamente con quello applicato alle somme maturate nello stesso anno del pagamento.

La disciplina parte dal diritto di ogni dipendente ad almeno quattro settimane di ferie retribuite all’anno. Il diritto al riposo è irrinunciabile: il lavoratore non può scambiarlo con una somma di denaro e il datore non può impedirne l’esercizio.

Anche i tempi sono definiti. Almeno due settimane devono essere utilizzate nell’anno in cui maturano e possono essere godute consecutivamente quando il dipendente lo richiede. Le altre due devono essere fruite entro i 18 mesi successivi alla fine dell’anno di maturazione, salvo che la contrattazione collettiva preveda termini più ampi. Per le ferie accumulate nel 2024, questa finestra si è chiusa il 30 giugno 2026.

La scadenza non trasforma automaticamente le ferie in denaro durante la prosecuzione del rapporto. Le quattro settimane minime previste dalla legge non possono essere monetizzate finché il rapporto di lavoro resta in essere. L’indennità sostitutiva è consentita alla cessazione oppure per le giornate aggiuntive riconosciute dal contratto collettivo o individuale oltre il minimo legale. Il vincolo tutela la funzione di recupero psicofisico assegnata alle ferie.

Quando il rapporto termina, le giornate ancora disponibili devono invece essere liquidate, indipendentemente dalla causa della cessazione. PMI.it richiama sul punto la sentenza della Cassazione n. 13473 del 29 maggio 2018, che attribuisce all’indennità una natura mista: risarcitoria, perché compensa la perdita del riposo, e retributiva, perché la somma viene corrisposta in relazione al rapporto di lavoro.

Sul piano fiscale, l’indennità costituisce reddito di lavoro dipendente. La qualificazione, secondo la fonte, è stata chiarita dalla circolare del Ministero delle Finanze n. 326/E del 23 dicembre 1997. Il pagamento entra dunque nel perimetro dell’IRPEF, ma il metodo di tassazione cambia in funzione del periodo al quale sono riferibili le ferie liquidate.

Il calendario contributivo segue una logica distinta dalla possibilità di monetizzare le giornate. Trascorsi i 18 mesi previsti per il godimento, i contributi INPS risultano comunque dovuti. Per le ferie del secondo anno precedente, maturate quindi nel 2024, il versamento deve avvenire entro il 20 agosto 2026. Per questo le relative trattenute emergono nelle buste paga estive anche se il dipendente non riceve contestualmente un’indennità sostitutiva.

Per imprese e lavoratori si sovrappongono così tre piani: il diritto al riposo, l’obbligo contributivo e il trattamento tributario dell’eventuale indennità. Il superamento del termine di fruizione fa scattare la contribuzione, ma non cancella il divieto di monetizzare il minimo legale durante il rapporto. Solo la cessazione, oppure la presenza di ferie ulteriori rispetto alle quattro settimane, apre alla liquidazione.

L’importo netto non può quindi essere valutato considerando soltanto le aliquote IRPEF del 2026. Occorre stabilire a quale anno appartengano le giornate residue e distinguere la tassazione ordinaria da quella separata. Restano inoltre da verificare, caso per caso, le eventuali scadenze più favorevoli fissate dai contratti collettivi e la quota di ferie eccedente il minimo legale: elementi che determinano tempi, possibilità di pagamento e adempimenti del datore.

Fonti:

-

PMI.it - Imprese e fiscoTassazione ferie non godute, meno IRPEF sull’indennità con le aliquote 2026